Analyse Belgische shoppingcenters Q1 2026

Belgische shoppingcentra: zijn er nieuwe spelregels?

De bezoekersaantallen in Belgische shoppingcentra blijven structureel sterk, maar wie enkel naar de totalen kijkt, mist het echte verhaal.

De analyse van Q1 2026 toont een duidelijke verschuiving in hoe, wanneer en waarom consumenten zich verplaatsen. Deze analyse isgebaseerd op de nationale index, met betrekking tot shoppingcenters, van The Retail Factory (TRF), Europese expert in footfall intelligence.

Met behulp van innovatieve technologieën en AI-algoritmen brengt TRF bezoekersgedrag objectief en nauwkeurig in kaart om organisaties te helpen bij het nemen van datagedreven beslissingen.

Onder Q1 verstaanwe de officiële periode van 1 januari tot en met 31 maart. Voor de nodige context kijken we daarnaast naar een ruimer venster vanaf 18 december, inclusief de eindejaarsperiode en de solden. Dit bredere perspectief dient louter als achtergrondinformatie en beïnvloedt de formele Q1-berekeningen niet.

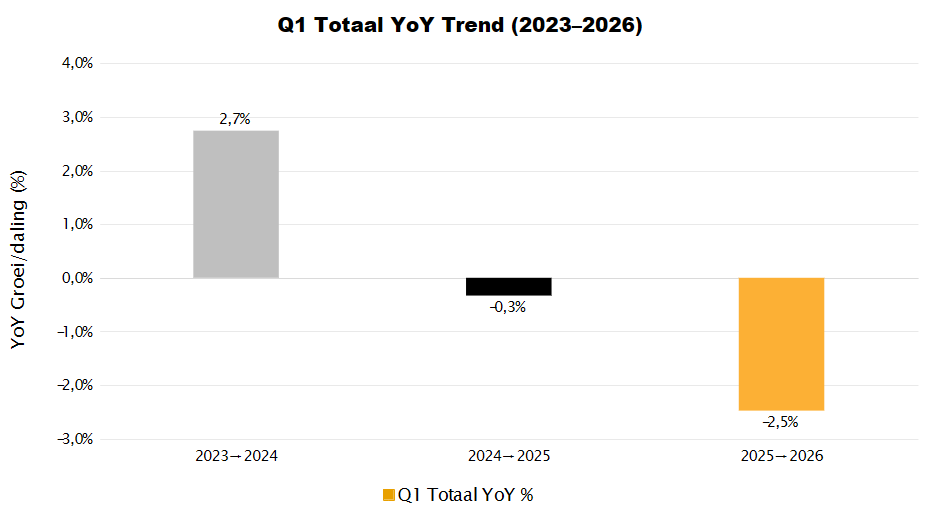

Hieruit blijktdat na drie jaar groei, Q1 2026 voor het eerst structureel daalt met–2,5%. Bezoekers komen op andere momenten, reageren sterker op specifieke events en laten zich steeds minder voorspellen doortraditionele kalenders. Dit wijst niet op een terugval, maar op een markt die volwassen wordt.

Verdere groei zal niet vanzelf komen, ze moet doelgericht gecreëerd worden.

Een kantelpunt voor de Belgische retail

Q1 2026 toont geen klassieke conjuncturele dip, maar een duidelijke verschuiving in consumentengedrag.

Bezoekers laten zich steeds minder sturen door de traditionele retailkalender en de data laat dat feilloos zien.

Q1 2024 groeide nog met +2,7% ten opzichte van het jaar voordien. Q1 2025 bleef nagenoeg stabiel op –0,3%.

In Q1 2026 daalt het bezoek voor het eerst merkbaar met –2,5%.

De grafiek toont hoe het bezoekersgedrag zich verder ontwikkelt en nieuwe accenten legt.

De maandelijkse uitsplitsing maakt het nog duidelijker: januari –2,1%, februari –1,8%, maart –3,6%.

Geen enkele maand compenseert. Dat is geen toevallige uitschuiver, dat is structuur.

De groei van 2023→2024 was voor een groot deel een februarieffect, die ene maand alleen al leverde +5,1%. De daling van 2025→2026 kent geen enkel equivalent: alle drie maanden dalen, gelijkmatig en zonder uitschieters.

Dat maakt de huidige terugval structureel van aard.

Koppelverkoop verschuift het zwaartepunt van januari naar december

Eén van de meest opvallende verschuivingen in het bezoekersgedrag zit niet in Q1 zelf, maar in wat eraan voorafgaat. De eindejaarsperiode, van de kerstaanloop op 18 december tot en met de koppelverkoopweek, heeft de voorbije jaren een duidelijke evolutie doorgemaakt.

Waar solden historisch het commerciële hoogtepunt vormden, zien we dat december steeds meer die rol overneemt. Die verschuiving wordt in grote mate gedreven door het toenemende belang van koppelverkoop.

In 2022–23 lag het gemiddeld dagbezoek tijdens de EOY-periode nog 16,7% hoger dan tijdens de soldenmaand. In 2025–26 is dat opgelopen tot 34,1%. Een verdubbeling in vier periodes.

Twee bewegingen versterken elkaar: de kerstaanloop stijgt elke periode, terwijl de solden elk jaar terrein verliezen.

De implicatie is direct: retailers en shoppingcentra die hun strategie nog steeds rond januari opbouwen, laten systematisch kansen liggen.

De sterkste commerciële dagen van het jaar vallen niet langer in de soldenperiode, maar in de week vóór kerst. Behandel kerstaanloop, koppelverkoop en de solden als één geïntegreerd campagnevenster, een harde knip na Kerstdag laat commercieel potentieel liggen.

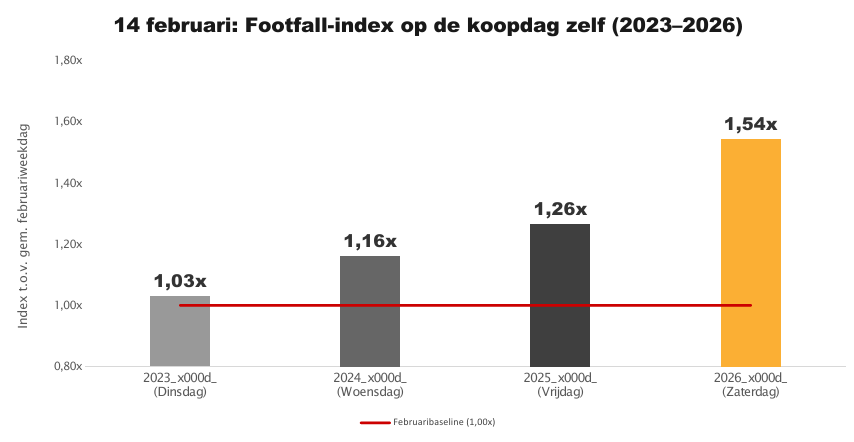

Valentijn: de kracht van het weekend

Geen enkel event in Q1 illustreert de nieuwe spelregels zo scherp als Valentijnsdag. De data toont dat het niet zozeer gaat om de campagne, het budget of de decoratie, maar de weekdag waarop 14 februari valt bepaalt het resultaat.

Op een zaterdag genereert 14 februari 54% meer bezoekers dan een gewone februariweekdag. Op een dinsdag amper 3%. Dezelfde dag, hetzelfde event, maar een wereld van verschil.

Maar de dag zelf vertelt maar de helft. Valentijn genereert aanloopgedrag: bezoekers kopen cadeaus in de dagen ervoor.

De tabel hieronder toont dat het volledige venster van drie dagen plus valentijnsdag zelf een eerlijker beeld geeft van de commerciële waarde per periode.

In 2026, met Valentijn op zaterdag, presteerden alle vier koopdagen boven de februaribaseline. De vrijdag ervoor scoorde al 1,19× voor valentijnsdag zelf begon.

Het weekend trekt het hele venster omhoog. In 2023 daarentegen zat de commerciële waarde van Valentijn volledig in het weekend ervóór, niet in de dag zelf (1,03×).

Vrijdag en zaterdag domineren steeds meer.

De zaterdag domineert de lijst van topdagen: over vier Q1-periodes heen waren 34 van de 36 drukste dagen een zaterdag. De twee uitzonderingen zijn beide soldenstartdagen waarbij de kracht van het event de weekdag overstijgt.

Buiten die context wint nooit een andere weekdag. Zaterdag is geen trend, het is een constante.

Over vier opeenvolgende periodes schommelt de zaterdag/weekdag ratio tussen 1,31× en 1,36×, met een gemiddelde van 1,34×. In 2025–26 stijgt die ratio naar het hoogste punt in vier jaar: 1,36×.

Dat is opmerkelijk in een kwartaal waar het totale bezoek daalt: weekdagen verliezen terrein, maar zaterdag houdt stand en wint relatief aan kracht.

Nieuw is de opkomst van vrijdag als aanloopdag naar het weekend. Waar vrijdag vroeger nauwelijks verschilde van andere weekdagen, presteert het vandaag structureel sterker.

De vrijdag/weekdag ratio groeide van 1,04× in 2023 naar een piek van 1,16× in 2025, om in 2026 te stabiliseren op 1,11×. Het maandag-donderdagvolume bleef over vier jaar nagenoeg stabiel, de groei zit volledig aan de vrijdagkant.

Vrijdag evolueert naar een duidelijke aanloopdag naar het weekend, met een eigen commerciële waarde.

De stijging van 1,04× naar 1,16× toont dat vrijdag zich steeds meer ontwikkelt tot een ‘mini-weekenddag’ met een eigen commerciële waarde.

Hierop kan worden ingespeeld met gerichte strategieën, zoals speciale acties, promoties of evenementen, om zowel het bezoekersaantal als de omzet te verhogen.

Van groei naar optimalisatie

Na drie jaar groei krimpt Q1 2026 structureel. De data toont een fundamentele tweedeling: EOY en zaterdag groeien, weekdagen en solden verliezen terrein. De volgende groeifase zal gedreven worden door slimmer omgaan metbestaande bezoekersstromen.

Drie factoren zijn daarbij doorslaggevend:

1. TIMING:

wanneer campanes plaats-vinden is belangrijker dan ooit.

2. CONTEXT:

de weekdag waarop een event valt, bepaalt mee hoe sterk het effect is.

3. GEDRAG:

consumenten plannen bewuster en spreiden hun aankopen.

CONCLUSIE

Q1 2026 toont een retaillandschap dat volwassen wordt. De grote groeispurten liggen achter ons, maar de opportuniteiten zijn groter dan ooit voor wie de data correct interpreteert.

Succes in deze nieuwe realiteit betekent niet harder werken,maar slimmer plannen:

- Behandel de EOY-periode als één geïntegreerdcampagnevenster

- Campagnes afstemmen op weekdag en context

- Vrijdag en zaterdag strategisch benutten

- Gebruik 1,34× als zaterdagbenchmark

- Retailers en shoppingcentra die deze verschuivingenbegrijpen en vertalen naar concrete acties, zullen het verschil maken in dekomende jaren.

- De spelregels zijn veranderd. De vraag is niet langer of er groei is, maar wie ze weet te capteren

SUCCESS THROUGH VISITORS ANALYTICS.

Leer je bezoekers écht kennen en ontdek hoe slimme data-analyse en footfall intelligence betere beslissingen mogelijk maken voor winkels, shoppingcenters, steden en andere locaties.